Es necesario comprender la paradójica realidad que viven propietarios e inquilinos en el mercado de alquileres, al ver insatisfechas sus pretensiones: unos por lo que cobran y otros por los que pagan.

En una Argentina que busca permanentemente la polarización, los corredores y martilleros de todo el país -intermediamos entre oferta y demanda-, están bregando por el equilibrio contractual, ante un contexto de inestabilidad macroeconómica constante.

La crisis planteada por la pandemia del coronavirus pone en valor el rol de intermediación de los profesionales inmobiliarios, quienes se ven motivados a analizar objetivamente los datos existentes y exponerlos con precisión, a fin de brindar información a la sociedad.

Según estadísticas de los portales, 91 de cada 100 contratos de vivienda de la Ciudad de Buenos Aires, a tiempo completo (24 meses), se ofrecen y pactan en pesos argentinos (ARS). Para las mediciones, se tomó el Índice de Precios del Consumidor (IPC) para la inflación, la Remuneración Imponible Promedio de Trabajadores Estables (RIPTE) para los salarios, y las actualizaciones de los contratos de alquiler, en el período 2015-2019.

Desde el propietario

Los alquileres poseen una oferta categóricamente descentralizada. En general, se trata pequeños ahorristas que pudieron comprarse un departamento, o bien lo heredaron. Para el locador, la renta representa un complemento de subsistencia a su sueldo o jubilación, según el caso.

De acuerdo a la distribución de unidades, los oferentes no constituyen un monopolio u oligopolio, ni tienen interdependencia estratégica entre sí: la desconcentración de propietarios es tal que no existe un poder de influencia sobre el precio de equilibrio natural que plantea el mercado.

Rentabilidad

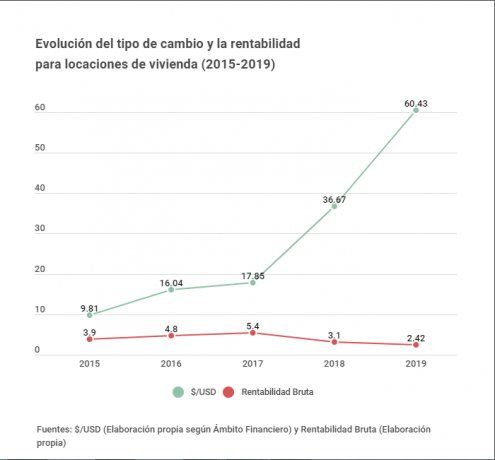

Históricamente, en nuestro país, los inmuebles se han cotizado dólares como una forma de refugio patrimonial ante las posibles fluctuaciones económicas. Sin embargo, como se dijo, la mayoría de los alquileres a tiempo completo se ofrecen en pesos argentinos.

En la serie analizada (2015-2019), el promedio de rentabilidad bruta -sin considerar deducciones fiscales, gastos de mantenimiento, erogaciones no recuperables y la amortización del inmueble- fue del 3.92% anual.

El principal motivo de la baja rentabilidad sigue la lógica del tipo de cambio: cada vez que el dólar aumenta, el índice de rendimiento locativo disminuye.

En consonancia con ello, durante las mayores depreciaciones cambiarias -2018 (- 105,43%) y 2019 (- 64,79%)- la utilidad por alquileres sufrió las caídas interanuales más abruptas, registrándose el piso récord histórico – hasta ese momento – en el último de los años, con una tasa del 2,42% bruta.

En el mismo sentido, el pico más rentable para las locaciones (+ 5.40%) coincide con la menor devaluación de la serie (11,28%), durante 2017. De aquí, se deslinda el primer indicio de competencia perfecta: no existe el fantasma de la especulación financiera para influir sobre el precio de las locaciones.

En palabras más simples, la masa de propietarios no buscó mantener una determinada tasa de rentabilidad, sino que el mercado se autoreguló naturalmente logrando la armonía de un valor que pueda ser convalidado por los inquilinos.

Actualización de alquiler vs. inflación

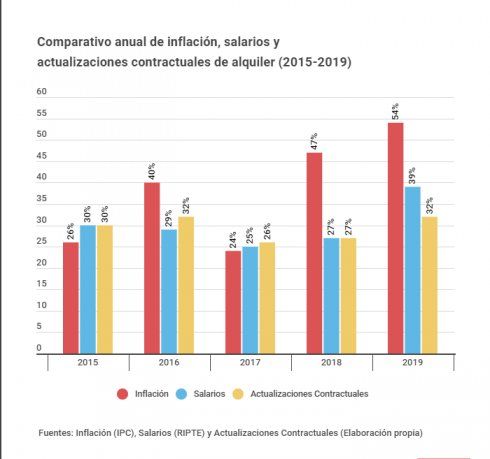

La segunda y efectiva demostración fáctica de es un mercado de competencia perfecta es -sin dudas- la comparación de las variables alquiler versus inflación.

Como se observa en el gráfico, las actualizaciones pactadas para los contratos de alquiler sólo superan tímidamente al indicador de precios de consumo en dos ocasiones, mientras que la inflación gana la mayoría de las batallas, dos de ellas con un amplio margen.

De no existir un equilibrio generado genuinamente entre la oferta y la demanda, esta diferencia no sería posible. El propietario no sólo no busco mantener la rentabilidad que obtenía antes, sino que tampoco midió la inflación para obtener un mejor contrato.

Visto de otra manera, en el lapso analizado, para que sus inmuebles sean alcanzados por la demanda, los oferentes estuvieron dispuestos a resignar sus pretensiones.

Los números demuestran que no hay formación precios. En 2018, el Índice de Precios del Consumidor (IPC) registró un 47,60%, cuando los contratos de alquiler actualizaron un 13% semestral (27,69% anual). Aún con expectativas de recesión, en el año siguiente, los locadores suscribieron contratos actualizados al 15% semestral (32.25% anual), cuando la inflación alcanzó el tope de la serie con el 54,60%.

Desde el punto de vista del inquilino

Los últimos datos oficiales existentes en la Ciudad de Buenos Aires surgen de un informe relevado por el Instituto de la Vivienda de la Ciudad (IVC) en 2017: 370.000 hogares son alquilados en la Capital.

A lo largo de la historia, las políticas económicas pro-inflacionarias provocaron una disminución en la capacidad de ahorro de los argentinos. En virtud de ello, no resulta viable que los créditos para viviendas se sostengan en el largo plazo.

La pérdida de poder adquisitivo de los salarios, sumada al alza sostenida del dólar estadounidense, hace cada vez más lejano el sueño de la casa propia, marcando una creciente tendencia en la demanda de alquileres.

Incidencia de alquiler/salario

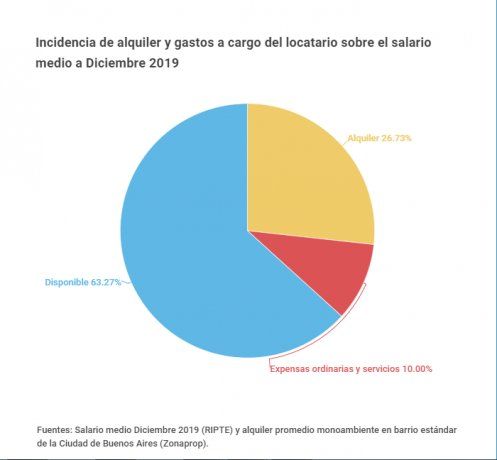

Si se toma como referencia Diciembre 2019, el salario medio ascendía a $ 41.147, según RIPTE. Por su parte, un monoambiente en un barrio estándar de la Ciudad promediaba los $11.000.

De acuerdo a la comparación planteada, se puede deducir que un 26,73% del sueldo de un inquilino medio es destinado al canon locativo. Además, la incorporación de los gastos corrientes (expensas ordinarias y servicios) del inmueble alquilado representaría aproximadamente un 10% adicional para el bolsillo del locatario.

Cabe aclarar que la ejemplificación realizada contempla la distribución de un sólo inquilino por cada vivienda. Lógicamente, al aumentar la cantidad de convivientes con ingresos, la relación porcentual alquiler/salario se verá disminuida en suma. Por lo expuesto, el alquiler y las erogaciones a cargo del inquilino resultan onerosas para su capacidad de pago.

Actualización de alquiler vs salario

La diferencia promedio anual de menos de un 1% entre ambas variables permite visualizar la perfección competitiva del mercado, donde el límite de precios pretendidos por la oferta se acerca a la capacidad de pago de la demanda para encontrar el precio de equilibrio.

En la otra vereda, en 2019, el indicador de precios del consumidor (IPC) marcó un 54,60% anual, superando conjuntamente salarios medios y actualizaciones locativas, lo cual demuestra que propietarios e inquilinos fueron perjudicados por el “impuesto” inflacionario.

«Es la Economía, estúpido»

Aplicado al presente análisis, la frase de Bill Clinton en su campaña presidencial estadounidense de 1992, resulta una respuesta gráfica y simple a un problema complejo como la Economía argentina.

No es el propietario. No es el inquilino. No es el propietario versus inquilino, ni al revés.

Es la inestabilidad económica y la ineficiencia en la administración pública lo que genera la falta de armonía en un vínculo contractual donde ambas partes hacen su esmerado sacrificio.

La caída de la actividad económica hace que locadores y locatarios estén insatisfechos, a razón del estancamiento económico e inflación que sufre el país históricamente.

¿Qué rol debe jugar el Estado?

La intervención indirecta del Estado en la plaza de alquileres -a través de los descalabros económicos y la caída de los ingresos de sus ciudadanos- es una demostración de los perjuicios que conlleva su ineficiente gestión.

En virtud de ello, el artesanal asesoramiento de un profesional matriculado resulta de vital importancia. Conociendo las necesidades de cada inquilino y de cada propietario, los inmobiliarios escuchamos sus pretensiones, y bregamos por la formalización de un acuerdo voluntario, libre y consensuado, en que los intervinientes comparten un esfuerzo económico para lograr el equilibrio en la contratación.

La intervención directa es aún peor. Sobran las páginas negativas acerca de la historia de la intromisión estatal en los contratos privados de locación: las leyes 11.156 y 11.157 sancionadas durante la presidencia de Hipólito Yrigoyen en 1921, los decretos y leyes de emergencia dictadas en 1943, la recordada ley de alquileres sancionada durante el primer gobierno de Juan Domingo Perón, la aún vigente Ley Nº 5859 de CABA y el reciente DNU 320/2020 de congelamiento de alquileres.

En los últimos días, el Gobierno nacional retomó el debate mediático sobre una Ley de Alquileres, que obtuvo media sanción en Diputados el 6 noviembre pasado. El dictamen aprobado impone una fórmula de actualización promedio entre RIPTE e IPC, la cual fomenta la incertidumbre contractual de ambos firmantes.

Hoy, con la modalidad voluntaria, el primer día que suscribe un contrato de locación, el inquilino sabe cuánto va a pagar el último mes de su contratación. ¿Cuánto vale la previsibilidad de la cadena de pagos en un país imprevisible? Este aspecto fundamental debe ponerse en valor.

Los efectos intervencionistas siempre han sido los mismos: retracción de la oferta, caída de la construcción, escasez de viviendas y un fuerte desincentivo de las inversiones en el territorio argentino, como consecuencia de la inseguridad jurídica.

En un país cuyos actores presentan diversos matices socio-económicos, el poder de imperio del Estado busca imponer una ilusoria solución mágica a un mercado que funciona perfectamente. Necesitamos más premios y menos castigos, para que el inversor inmobiliario se encuentre incentivado, en la tormentosa economía nacional.

Hay que seducir a aquél pequeño ahorrista laburante que pudo comprarse un departamento y lo pone en alquiler para que otro laburante que necesita un lugar para vivir pueda habitarlo, aún en el contexto de menor rentabilidad de todos los tiempos. Ese mini-propietario, con su inmueble en ofrecimiento, suple la necesidad de construir viviendas estatales, con lo cual genera un ahorro público extra, que debe ser tenido en cuenta.

Fuente: Ambito.com del 31 de mayo de 2020 https://www.ambito.com/opiniones/alquiler/es-que-hay-detras-la-falsa-dicotomia-propietarios-vs-inquilinos-n5106330